こんにちはマサです。

今回、投資をする中で何度も調べた。

利回り・複利・単利の違いについて私なりに勉強したことを解説します。

利回り・複利・単利、自体の考え方や計算方法は難しいものではないですが、知っているだけでどのように自分のお金を運用しようか?考えるきっかけになると思います。

私自身、複利について学んで“つみたてnisa”を始めるきっかけになりました。

これから資産運用や投資を考えている方におすすめの記事です。

利回り・複利・単利の基本知識を知ろう

まずは、利回り・複利・単利の基本な知識から確認していきましょう。

利回りとは?

資産運用について調べていると「利回り」という言葉が良く使われています。その意味をしっかりと理解しましょう。

利回りとは、投資金額に対する年単位の収益の割合のことです。

例えば、1,000万円を投資して1年後に1,100万円になっていたら利回り10%ということになります。

厳密に利回りを計算すると税金などにかかるコストも合わせる必要があります。

また、上記のように投資元本の利益を組み合わせて運用を行う方法が複利を効かせた運用方法です。

利回りを考慮する理由

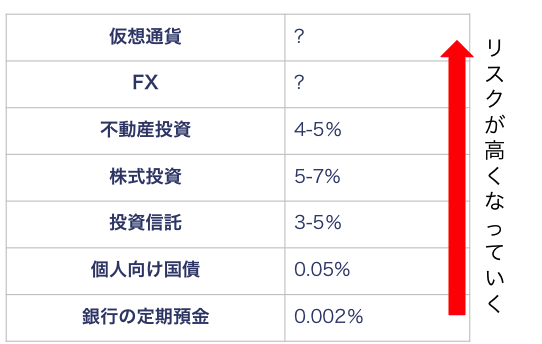

多くの金融商品には、期待利回りというものがあります。

期待利回りとは、投資家が期待する利益のことです。

上記の表は一例ですが、投資額に対しての期待利回りです。

あくまで、「期待利回り」ですので確実に表のような利回りになるとは限りませんし、運用する方法によって利回りの大きさは変わります。

ここで重要なのが、リスクとリターンは反比例するということです。

大きなリターンを狙える商品は期待利回りが大きい一方で、場合によっては損失になるリスクを持ち合わせているということも理解する必要があります。

すごく簡単にいうと、現金1万円の価値が1日で30%下がる確率は低いですが、上場会社1株の価値が30%下がることは普通にありえるということです。

直近では、コロナショックで30%以上株価が下落したという会社もたくさんあると思います。

単利と複利の違い

資産運用について調べていると「単利」と「複利」という言葉が出てきます。まずはその言葉の意味を理解しましよう。

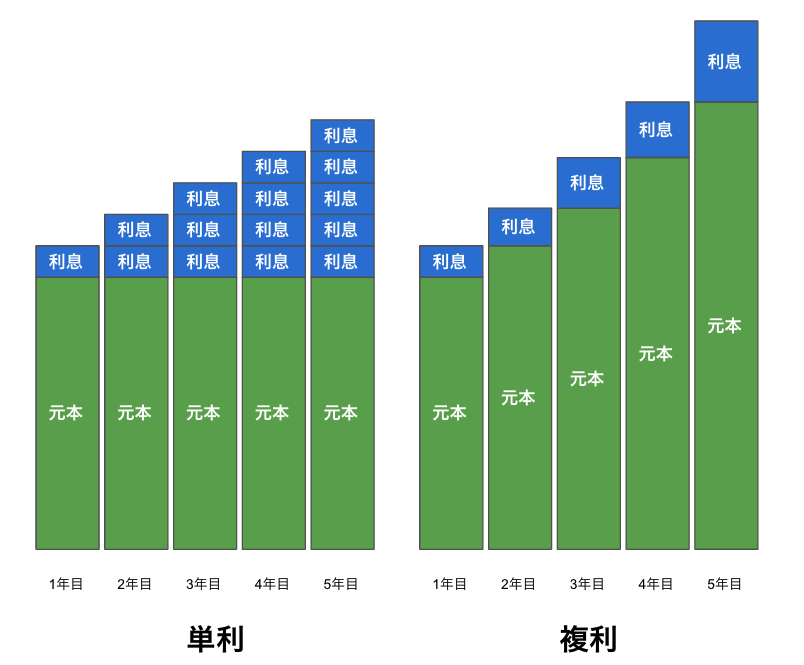

単利は、利益に元本を組み入れずに利子がつく仕組みのことです。

一方の複利とは、投資で得た利益を元本に組み込いれてさらに利子がつく仕組みのことです。

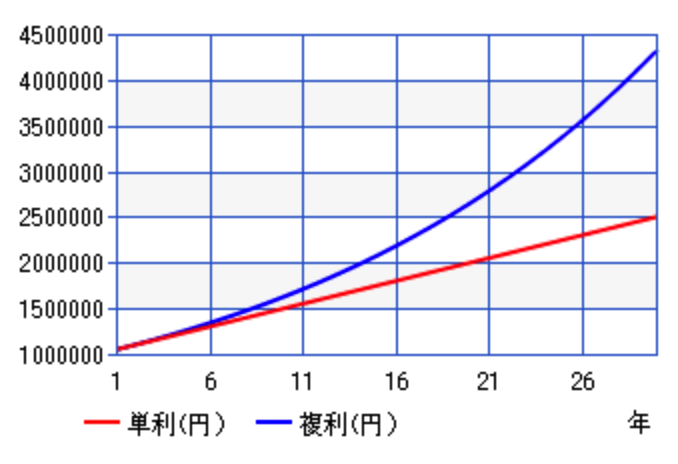

言葉だけでは、イメージしずらいと思いますので、100万円が元本の毎年5%の利回りで30年間運用する場合で、単利と複利でどれぐらい差が出るのか?確認してみましょう。

グラフをみるとすぐにわかりますが、100万円が元本の毎年5%の利回りで30年間運用する場合、

10年目ぐらいまではそれほど差はないですが、それ以降は大きく差がつくことがわかると思います。

30年目ぐらいからは差が倍近く出ることになります。

金額を表にするとこのようになります。

| 期間 | 単利(円) | 複利(円) | 差(円) |

| 1年目 | 1,050,000 | 1,050,000 | 0 |

| 2年目 | 1,100,000 | 1,102,500 | 2,500 |

| 3年目 | 1,150,000 | 1,157,625 | 7,625 |

| 4年目 | 1,200,000 | 1,215,506 | 15,506 |

| 5年目 | 1,250,000 | 1,276,282 | 26,282 |

| 6-9年目 | – | – | – |

| 10年目 | 1,500,000 | 1,628,895 | 128,895 |

| 11-14年目 | – | – | – |

| 15年目 | 1,750,000 | 2,078,928 | 328,928 |

| 16-19年目 | – | – | – |

| 20年目 | 2,000,000 | 2,653,298 | 653,298 |

| 21-24年目 | – | – | – |

| 25年目 | 2,250,000 | 3,386,355 | 1,136,355 |

| 26-29年目 | – | – | – |

| 30年目 | 2,500,000 | 4,321,942 | 1,821,942 |

元本100万円の

単利が250万円、複利が432万円になっています。

※わかりやすいように千円以下は省きます

とは言っても、なぜ単利と複利でこのような大きな差がつくのか?

それは単利と複利の仕組みの違いにあります。

今回の例でいくと、元本100万円を年利5%で運用する場合で見てみます。

単利では1年間で5万円の利息がつきます。

その5万円を30年間積み上げていくというのが単利の仕組みです。

複利は、元本+利息に新たな利息をつけます。

1年目は元本100万円+5%で105万円、2年目は元本105万円+5%で110.25万円、3年目は110.25万円+5%….という計算になり、元本そのものが増えるような仕組みになっています。

72の法則、有名な複利計算の方法

「72の法則」は、複利運用で資産を2倍にするための必要年数を計算する方法です。

72を予定運用利回りで割るだけで資産を倍にするための必要年数が出てきます。

【72の法則、計算式】

72 ÷ 利回り = 2倍になる必要年数

1%利回り:72 ÷ 1 = 72年

2%利回り:72 ÷ 2 = 36年

3%利回り:72 ÷ 3 = 24年

4%利回り:72 ÷ 4 = 18年

5%利回り:72 ÷ 5 = 14.4年

10%利回り:72 ÷10 = 7.2年

20%利回り:72 ÷ 20 = 3.6年

とても簡単な計算方法です。

例えば、元本100万円で年利5%だと想定して2倍にするには

72 ÷ 5 = 14.4年

約14年で元本100万円から200万円になるという結果がでます。

この「72の法則」は知ってて損はない知識だと思いますので、資産運用をする際には役立ててみてください。

今回のまとめ

今回は利回り・複利・単利について、自分なりに勉強したことをまとめてみました。

私がこのようなことを勉強しようと思ったきっかけは“つみたてnisa”で投資をするという経験でした。

正直、勉強するきっかけはなんでも良いのですが、何か始めることで学ばないといけないことを理解して、勉強を始めるほうが本気で取り組めると思います。

まずは、興味があることに片足突っ込んで楽しかったら続けて、

楽しくなかったらやめるという感じで、好奇心を掻き立てられる方を勉強するというスタイルにしています。

最後まで読んでいただきありがとうございました。

コメント